التخطيط والتنبؤ

تحسين وتدوير المخزون

العمليات والرقابة

التقارير والتحليل

وجود مخزون راكد في فروع معينة بالتزامن مع وجود "نواقص" لنفس الأصناف في فروع أخرى،

مما يؤدي إلى تجميد السيولة وزيادة الهوالك (المنتجات منتهية الصلاحية).

2. الحل : نظام الموازنة الذكية للمخزون (Smart Inventory Rebalancing) كحل تحليلي دقيق يربط بين "زيادات الأرصدة" و"النواقص" بناءً على معدلات البيع الحقيقية.

3. الأهداف التالية:

◦ تخفيض المخزون الراكد: عن طريق تحويل البضاعة "الميتة" إلى فروع تبيعها فوراً.

◦ توفير الكاش (السيولة): من خلال تقليل الحاجة لشراء بضاعة جديدة لوجود بديل متاح داخل الفروع.

◦ حماية الأصناف: عن طريق نقل الأصناف قبل انتهاء صلاحيتها إلى الأماكن الأكثر مبيعاً.

آلية عمل النظام في الخطوات والمكونات التالية:

1. المدخلات (Inputs): يعتمد النظام على نوعين أساسيين من البيانات وهما تقارير المبيعات وتقارير الأرصدة الحالية (Stock & Sales Data).

2. المعالجة والخوارزمية (Processing): يتم استخدام خوارزمية متخصصة كـ "معالج" لمطابقة المخزون "الزائد" مع الفرع "المحتاج". يتم هذا التطابق بناءً على معدل الدوران (Run Rate) للأصناف.

3. الهدف من التطابق: تحويل البضاعة "الميتة" (المخزون الراكد) إلى فروع تبيعها فوراً، مما يساعد في تحرير السيولة وتوفير الكاش وتقليل الحاجة لشراء بضاعة جديدة. كما يضمن حماية الأصناف عبر نقلها قبل انتهاء صلاحيتها إلى الأماكن الأكثر مبيعاً.

4. ضمان دوران المخزون: لضمان أن الفرع الذي يستقبل البضاعة سيبيعها ولن تتكدس عنده مجدداً، فإن النظام لا يحول عشوائياً. بل يعتمد على متوسط البيع الشهري (Monthly Average Sales) للفرع المستقبل، ويقتصر التحويل على الكمية التي يستطيع الفرع بيعها خلال 30-60 يوماً فقط او حسب المتطلبات.

5. المخرجات (Outputs): ينتج النظام أوامر تحويل جاهزة (Transfer Orders) تضمن تصريف البضاعة.

باختصار، فإن الآلية الأساسية هي استخدام التحليل المبني على معدلات البيع لتنفيذ موازنة داخلية للمخزون، حيث يتم تحويل المخزون الراكد أو المعرض لانتهاء الصلاحية من الفروع التي لا تحتاج إليه إلى الفروع التي لديها طلب حقيقي عليه

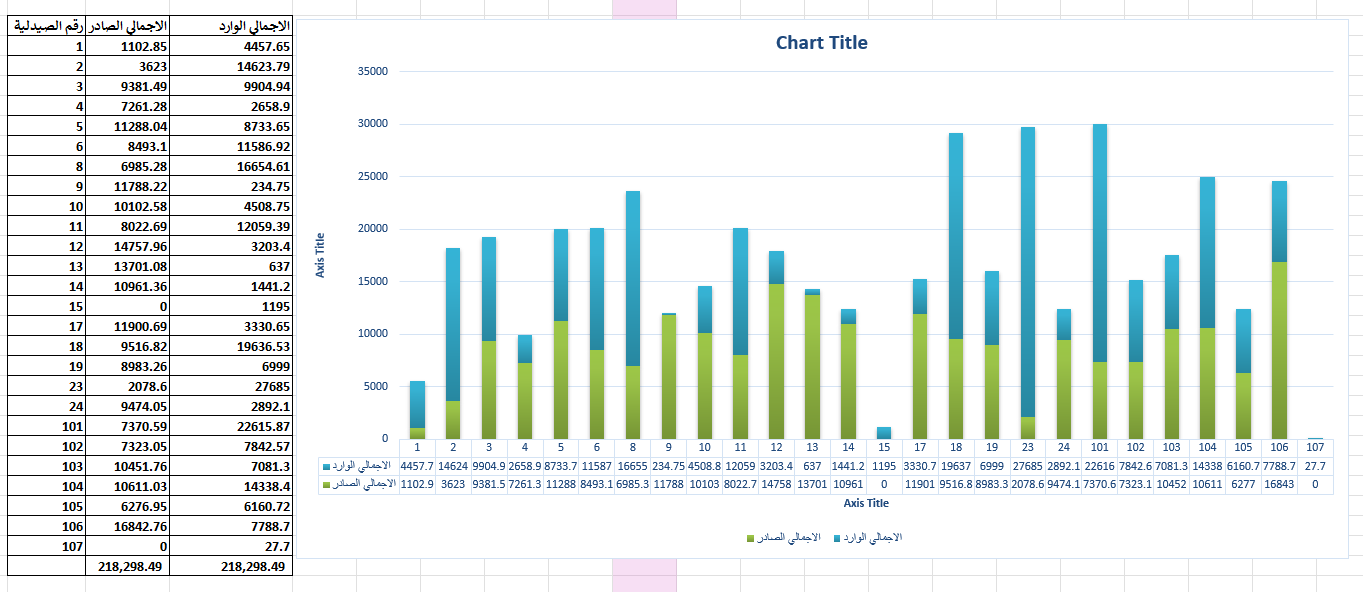

من خلال تقارير قبل وبعد اول شهر من خلال الارقام التي سيتم مشاركتها

جميع الحقوق محفوظة ©2025

صنع بحب من سنديان